par

par Acquérir un bien immobilier représente souvent l’un des projets financiers les plus importants dans une vie. Pour la majorité des acheteurs, l’hypothèque constitue l’outil incontournable qui facilite concrètement cet investissement. Derrière ce terme technique se cache une réalité complexe mêlant financement immobilier, garantie sur le patrimoine, et engagement à long terme pour l’emprunteur. En 2026, alors que le marché du crédit immobilier se transforme avec des taux d’intérêt fluctuants et des attentes renforcées des institutions financières, mieux comprendre les mécanismes de l’hypothèque permet de naviguer ce paysage avec plus de confiance et d’efficacité. Ce dispositif ne se limite pas à un simple prêt ; il est le fruit d’un équilibre subtil entre les besoins des emprunteurs à accéder à la propriété et les exigences des prêteurs qui garantissent ainsi leurs capitaux. Certes, le parcours peut se révéler complexe, depuis la préparation des dossiers jusqu’à la signature chez le notaire, mais il offre également des avantages tangibles, notamment lorsque l’on maîtrise les notions d’amortissement, d’assurance prêt et de capacité de remboursement. Dans cet article, nous levons le voile sur ces fondamentaux, en examinant en profondeur chaque facette de l’hypothèque, des différents types jusqu’aux erreurs à éviter, en passant par les stratégies optimales de négociation et de gestion.

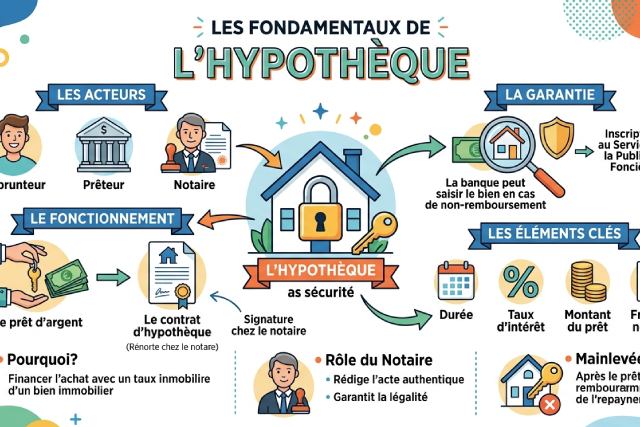

Comprendre les Mécanismes Clés de l’Hypothèque : Fondamentaux et Terminologie Essentielle

L’hypothèque, en termes simples, est une garantie réelle consentie par un emprunteur pour couvrir un prêt immobilier. Cette garantie prend la forme d’un droit grevant un bien immobilier, généralement la maison ou l’appartement acquis. En cas de défaut de paiement du prêt, le prêteur peut saisir le bien et le vendre pour se rembourser. Ce mécanisme offre une sécurité qui permet aux banques de proposer des crédits sur des montants parfois très importants. Le principe sous-jacent est donc un équilibre entre confiance accordée à l’emprunteur et protection des institutions financières, ce qui permet de comprendre comment marche une hypothèque.

En pratique, plusieurs acteurs sont impliqués dans ce processus : l’emprunteur, qui sollicite le financement nécessaire ; le prêteur, souvent une banque ou un établissement financier, qui examine minutieusement la capacité de remboursement du dossier ; et le notaire, indispensable pour officialiser juridiquement l’hypothèque par la rédaction d’un acte authentique. Ce dernier est ensuite inscrit au service de publicité foncière, une étape cruciale qui rend la garantie opposable à tous. Cela signifie que toute personne intéressée, y compris d’autres créanciers éventuels, est informée de cette charge pesant sur le bien immobilier.

Au-delà des simples définitions, il est important de saisir la notion d’amortissement associée au prêt immobilier hypothécaire. L’amortissement désigne le remboursement progressif du capital emprunté, réparti dans le temps, généralement par mensualités. Chaque paiement comprend une part de capital remboursée ainsi qu’une partie correspondant aux intérêts, calculés sur le restant dû. Cette organisation permet à l’emprunteur de s’adapter financièrement, même si la durée totale peut s’étendre sur plusieurs décennies.

Un autre concept clé est celui de l’assurance prêt immobilier, exigée lors de la souscription. Cette couverture protège le prêteur et souvent aussi l’emprunteur contre les risques d’incapacité de remboursement liés à des événements imprévus comme le décès, la perte d’emploi ou l’invalidité. L’assurance prêt constitue ainsi une couche supplémentaire de sécurité, un élément incontournable du financement immobilier en 2026. Ces composants réunis structurent la base indispensable pour saisir pleinement l’enjeu d’une hypothèque, un instrument au cœur de la propriété immobilière.

Les Différents Types d’Hypothèques et Comment Choisir Selon Votre Profil

Le marché des prêts immobiliers en 2026 offre une palette variée d’options pour répondre aux besoins spécifiques des emprunteurs. Comprendre les particularités de chaque type d’hypothèque est primordial afin d’opter pour une solution adaptée à sa situation financière et à ses objectifs.

L’hypothèque à taux fixe demeure une référence pour ceux recherchant la stabilité. Le taux d’intérêt appliqué reste constant tout au long de l’amortissement, garantissant des mensualités identiques. Cette constance permet une budgétisation sereine, évitant les mauvaises surprises financières. Par exemple, un couple désirant acheter un logement familial avec un revenu stable privilégiera souvent ce type d’hypothèque pour sécuriser son investissement sur 20 ou 25 ans. Toutefois, en contrepartie, les taux d’intérêt initiaux sont souvent plus élevés que ceux d’une hypothèque à taux variable.

L’hypothèque à taux variable, plus volatile, peut, en revanche, démarrer avec un taux d’intérêt plus bas, avantage à court terme selon les conditions du marché. Le prêt s’ajuste périodiquement selon un indice de référence, ce qui suppose une capacité d’adaptation de l’emprunteur aux fluctuations. Cette formule convient à un profil plus audacieux, parfois à quelqu’un anticipant une baisse des taux ou disposant de marges financières pour absorber des hausses éventuelles. Une jeune cadre dynamique pourrait ainsi parier sur ce type d’hypothèque, misant sur une évolution positive de sa carrière et de ses revenus.

Il existe également des formes intermédiaires comme l’hypothèque à taux ajustable, qui combine un taux fixe pour une période donnée suivi de plusieurs ajustements. Cette formule hybride tente de conjuguer sécurité et flexibilité.

En outre, certains prêts immobiliers bénéficient de dispositifs spécifiques comme les hypothèques FHA ou VA, ciblant des publics particuliers. Ces prêts offrent souvent des conditions avantageuses, avec un apport initial réduit ou des garanties allégées. Ils facilitent l’accession à la propriété pour les primo-accédants ou les anciens combattants, reflétant un engagement sociétal dans le soutien à certains profils d’acheteurs.

Le choix du type d’hypothèque doit être guidé par une analyse fine de la capacité de remboursement, de la stabilité des revenus, et des objectifs patrimoniaux. Chaque hypothèque engage sur le long terme, et une mauvaise adéquation peut générer des tensions budgétaires, voire une menace pour la pérennité du projet immobilier.

Les Étapes Cruciales du Processus de Demande de Prêt Immobilier

Obtenir un prêt immobilier garanti par une hypothèque nécessite une démarche précise et organisée. Le parcours débute souvent par une phase de préparation où l’emprunteur rassemble des documents essentiels. Ceux-ci incluent les relevés bancaires, bulletins de paie, déclarations fiscales, mais aussi des justificatifs relatifs à ses charges et dettes éventuelles. La qualité et la clarté du dossier sont des éléments clés pour convaincre les prêteurs.

Avant même de choisir un bien, la pré-approbation bancaire s’impose. Elle permet d’évaluer la capacité de financement en donnant un ordre de grandeur à la recherche immobilière. Être pré-approuvé donne aussi un avantage lors des négociations, car cela rassure le vendeur sur la solvabilité de l’acheteur.

Le prêteur procède alors à une analyse scrupuleuse du dossier, basée sur la capacité de remboursement. Celle-ci intègre les revenus fixes, les charges régulières et l’endettement préexistant. Les banques appliquent souvent un taux d’endettement maximal, fréquemment autour de 35%. Cette garantie vise à s’assurer de la pérennité de l’investissement et d’éviter le surendettement.

Une fois le prêt accordé, l’étape notariale est déterminante. Le notaire rédige l’acte authentique de prêt et inscrira l’hypothèque au service de publicité foncière. Cette inscription officialise la garantie hypothécaire, la rendant opposable et renforçant la sécurité pour le prêteur.

Les Taux d’Intérêt Hypothécaires : Comprendre Leur Impact Sur Votre Financement Immobilier

Le taux d’intérêt est un des facteurs déterminants dans le coût total d’un prêt immobilier. Il représente la rémunération du prêteur pour le capital qu’il met à disposition. En 2026, les taux restent sensibles aux évolutions économiques globales, aux politiques monétaires ainsi qu’à la concurrence entre institutions financières. Leur variation influence le montant des mensualités ainsi que le coût total du remboursement sur la durée.

Les facteurs influençant les taux sont nombreux. La santé économique d’un pays, le niveau d’inflation, la politique de la banque centrale ainsi que la durée du prêt sont parmi les plus significatifs. Par exemple, dans une phase de resserrement monétaire, les taux ont tendance à augmenter, impactant les emprunteurs qui n’ont pas verrouillé leur taux dès le départ.

Un élément central reste la cote de crédit de l’emprunteur. Un bon score permet non seulement d’accéder plus facilement au prêt, mais aussi d’obtenir des taux d’intérêt avantageux. C’est pourquoi, avant de se lancer dans une demande, analyser et améliorer son dossier de crédit est pertinent.